事業再生事例とお客様の声

33 銀行融資でファクタリングを脱却、経営改善した事例

会社概要

業種 | 建設架材設置業 |

|---|---|

事業規模 | 年商4億円 |

従業員数 | 14名 |

資本金 | 500万円 |

業歴 | 6年 |

問題点

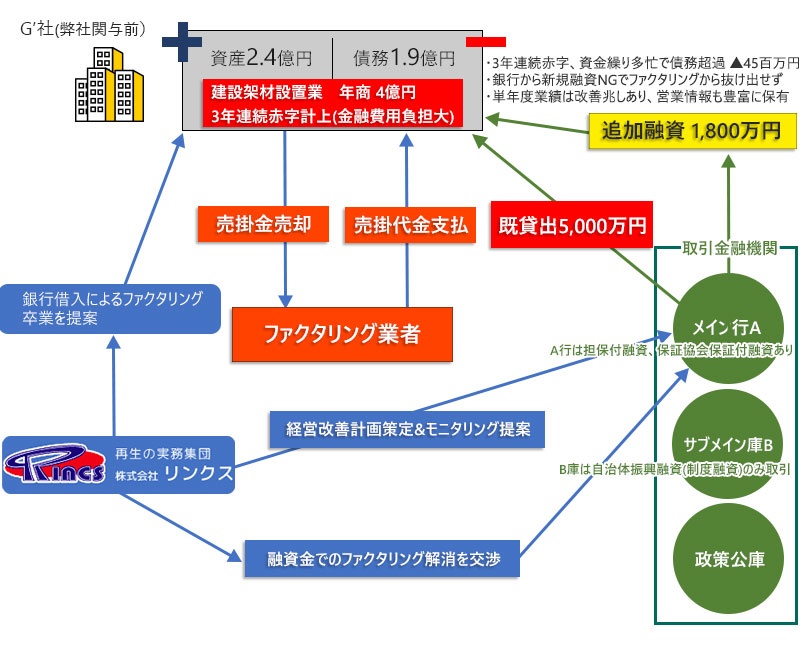

- 建設用足場の設置業者現代表者が29歳で起業し現在5期目、直前期売上は年商4億円

- 独立前の人脈を活かした営業力で売上は右肩上がりながら、現場毎の工事採算管理が甘く、人件費や部材費用の高騰も相俟って創業 3年目で赤字決算に転落、以降直近期まで二期期連続赤字計上中で、自己資本は債務超過寸前

- メイン行の融資姿勢も連続赤字計上で変化、融資返済は続けるものの新規取扱には慎重であり、支払に窮したG’社長は「ファクタリング」を利用する事で資金不足を補うようになったが、当初500万円/月の利用が、現状では1,000万円を超えるレベルとなり、100万円を超える手数料負担が毎月発生、経営上のネックとなっている

解決までの流れ

1

顧問税理士の紹介で同社を訪問、G’社長と面談、金融機関各行(全3行)の取引状況、金融支援の実態や決算数値の疑問点をヒアリングして検証

2

取引金融機関各行は、売上が増加する中で運転資金需要に応じて需資に応えて来たが、借入金も急増しており、信用保証協会の保証付であっても、支援枠は限度いっぱいであると通告されている事、新規融資よりも「リスケ」による支払調整で資金繰りを改善するよう薦めて来ているとの状況

3

手数料負担の重いファクタリング業者との取引を断ち切らない限り、資金繰りに四苦八苦する経営から脱却できないとの判断で、金融機関に同行したうえでG’社の損益・資金繰り状況を説明、向後3年間の中期経営改善計画書を作成し事業改善に着手する事を担保に、信用保証協会・本部と交渉して貰い、1,800万円の新規融資が実現した

4

銀行融資によってファクタリングからの脱却が実現、毎月の支払手数料(売掛債権譲渡損)負担が無くなった事で年間1,000万円以上の赤字要因が除去され、余裕を持った資金繰りでの事業運営が可能になった

5

併せて数回に渡って販売単価の引上げ・資材リース料の値下げ交渉を取引先・仕入業者と行い、一部成功した事で粗利益率が 4.00%向上、今期営業利益も2,000万円超での着地を予定、3年ぶりに最終黒字転換を見込んでいる

スキーム図

お客様の声

個人事業主’F氏

リンクスと知り合ったきっかけは?

顧問税理士の紹介で引き合わせていただきました。

半年くらい前からメイン行の担当者に相談していましたが「融資枠はいっぱいです」との回答だけでその間返済はどんどん進んで行くし手元資金は無くなって行くし…ファクタリングに手を出したのは失敗で、気づいた時には抜け出すことができない泥沼に嵌まったような気持で毎日を過ごしていたので、先生の紹介でしたが、具体的な改善の手順を示していただき助かりました。

半年くらい前からメイン行の担当者に相談していましたが「融資枠はいっぱいです」との回答だけでその間返済はどんどん進んで行くし手元資金は無くなって行くし…ファクタリングに手を出したのは失敗で、気づいた時には抜け出すことができない泥沼に嵌まったような気持で毎日を過ごしていたので、先生の紹介でしたが、具体的な改善の手順を示していただき助かりました。

リンクスに依頼する決め手となったのは?

まず「一緒にメイン行へ行ってみましょう」と言って貰えたのが有り難かったです。

融資の相談で何度銀行に足を運んで指示された書類を作って提出しても、結局は「ダメでした」との回答が続いていたので。

会社の利益の大半を喰っているのがファクタリング(金融費用)なら、外部からの資金でファクタリングをやめれば良い、事業継続の目処があるなら、メイン行に相談して追加融資をお願いする価値はある、と我々が行動する方向性や具体策を示していただけました。

相性みたいなモノもあるのかも知れませんが、私は即決で関与をお願いしました。

融資の相談で何度銀行に足を運んで指示された書類を作って提出しても、結局は「ダメでした」との回答が続いていたので。

会社の利益の大半を喰っているのがファクタリング(金融費用)なら、外部からの資金でファクタリングをやめれば良い、事業継続の目処があるなら、メイン行に相談して追加融資をお願いする価値はある、と我々が行動する方向性や具体策を示していただけました。

相性みたいなモノもあるのかも知れませんが、私は即決で関与をお願いしました。

依頼して良かった点は?

既にメイン行からは「保証協会枠はいっぱいです。

社長の自宅も入担済ですが、その他に担保に入れられる不動産でもあれば…」と言われていましたが、リンクスさんはメイン行との交渉時に「黒字転換を目指しての3か年経営改善計画を2か月で策定し、実行支援とモニタリングを3年間続ける。

G’社の経営再建無くしては既存借入金の完済も無い訳ですし、保全を図りながら最小限のリスクでG’社の経営改善を支援していただきたい」と交渉して下さったのです。

実際にメイン行はこれで心を動かされ信用保証協会付でしたが1,800万円の融資が実行され、弊社はファクタリングから開放されました。

経営改善計画も約束通り取引行3行と保証協会に提出でき、3か月毎に業績報告を続けることになりました。

業績が改善しつつある試算表を持って行くと、サブメイン行が「次回は当行で支援します」と言ってくれたり、創業当時に戻ったようです。

社長の自宅も入担済ですが、その他に担保に入れられる不動産でもあれば…」と言われていましたが、リンクスさんはメイン行との交渉時に「黒字転換を目指しての3か年経営改善計画を2か月で策定し、実行支援とモニタリングを3年間続ける。

G’社の経営再建無くしては既存借入金の完済も無い訳ですし、保全を図りながら最小限のリスクでG’社の経営改善を支援していただきたい」と交渉して下さったのです。

実際にメイン行はこれで心を動かされ信用保証協会付でしたが1,800万円の融資が実行され、弊社はファクタリングから開放されました。

経営改善計画も約束通り取引行3行と保証協会に提出でき、3か月毎に業績報告を続けることになりました。

業績が改善しつつある試算表を持って行くと、サブメイン行が「次回は当行で支援します」と言ってくれたり、創業当時に戻ったようです。

著書のご案内

社長!御社は銀行からまだまだおカネを借りられますよ!

村上 浩

この本を読めば、

「債務超過」だろうと

「破たん懸念先」だろうと

融資を受けられます!